中国联通与中国电信合作建设5G的消息引爆了互联网。面对5G建设所需的天量投资压力和行业的不景气走势,资金较弱的电联首开了合作共享建设5G模式。如此一来,两者的合作能够节约多少资金呢?或许我们可以从下面的对比中得出些许答案。

一、中国移动责任为先大手笔开建5G

从比较客观的角度讲,在5G建设方面,中国移动是行业内最积极、最主动的。即便面对与友商一样的压力和困境,中国移动既没改变其做好行业老大的较高站位,也没有放弃其作为通信行业学霸的社会责任,更没有推脱其承担的争抢5G全球领先的国家责任。

在2019年年中业绩说明会上,中国移动董事长杨杰表示,中国移动今年全年资本开支不超过1660亿,较去年的1671亿相比有所下滑,其中在5G方面的投资预计为240亿元。相较年初计划的5G资本开支,中国移动此次调整后净增了大约70亿元。

实际上,早在5G发牌之后的一个月内,中国移动就连续开出了三个大单,包括核心网升级5G、5G终端(测试版)以及5G一期无线工程招标,合计的采购金额超过400亿元。中秋节前夕,中国移动又一次性采购了华为的25万台5G终端。无论是5G相关的采购金额还是终端数量,都是迄今行业内最大的。

从网络建设开始,构建基础竞争优势,这就是中国移动之所以能够长期保持行业领先的公开秘密。通信行业全程全网的广覆盖和深覆盖能力是服务好用户的基础。如果在网络基础能力上投机取巧,用户的用脚投票选择就是结果。

二、目标远大的电联开启合建5G操作

缺少5G建设资金,早已是通信行业的共同难题。中国移动的资金实力较为丰厚,靠自己还可以勉强应付一下。中国联通和中国电信虽然有较为丰富的融资渠道,但是合作建设5G已经是两者的共同首选。

虽然是合作建设5G,不考虑未来的建设顺利与否,但是中国联通和中国电信都设定了较高的建设目标。中国电信明确的5G资本开支为90亿元,建设4万座5G基站。我们并未查询到中国联通的官方公开的建站目标,近日有通信行业财经媒体引述所称内部人士的报道称中国联通建设目标为4.2万座,资本开支金额为80亿元。

中国联通与中国电信合计170亿元的5G资本开支,设定的建设目标合计为8.2万座。资本开支金额超低于中国移动,而5G基站建设目标却远超过中国移动。如果合作共建5G的模式能够凑效,那么这绝对是降低5G网络建设的有效方式。

至于中国联通与中国电信合作建设5G可以节省多少资金,现在可以有一个粗略的推算出来。中国移动是240亿元/5万座=44亿元/万座,电联则是170亿元/8.2万座=20.74亿元。两者比较之后,差异巨大,结论非常明显,那就是合建5G的优势还是非常明显的。

虽然这种仅仅基于简单数据计算得到的推算并不精确,但是这足以说明问题。当然,这里还必须明确一个前提,那就是电联的合作一切顺利,完全能够实现预期目标。否则,不但浪费了宝贵的建设资金,而且浪费更为宝贵的建设窗口期。

三、合作建设5G模式是否具有普适性

合作建设5G网络有着明显的优势,如此以来,合作模式将成为通信行业建设5G可选方向。实际上,中国联通高层曾表示除了与中国电信的合建5G之外,也已经开始了与中国移动有关5G合作方面的商讨,模式为异网漫游。

合作建设5G虽然确实是通信行业报团取暖,节约资源办大事的好办法,但是也面临诸多问题。比如,5G网络建成之后,开始运营之时的竞争优势如何界定,是否涉及垄断等限制竞争等法律问题,都将成为未来的问题。

老二和老三已经玩到一起了,作为老大的中国移动该怎么办呢?是参与都老二和老三的进程中,还是拉着老四中国广电一起学习参照友商的玩法呢?如果四家4G运营商一起合建5G网络,那么通信市场是否会形成新的行业垄断呢?另外,涉及的利益相关方,比如通信设备商会同意运营商的合建模式吗?这些虽然都是推理,但是并非没有可能性。

如果网络能力都是近似没有了区分,单靠服务竞争来赢得用户,那么运营商的网络就可以完全独立出来,学习电网的模式,成立独立的网络公司全量运营通信网络,然后在向运营商出租。这样或许可以节约更多的资金。

合作建设5G网络具备理论上的普适性,但是具体能否推行下去,存在较多的变数,即便电联的合作能够成功。然而,未来电联能否成功现在并不是所有人都看好。

少花钱可以办大事,当然是最经济的方式。对于电联的合作建设5G网络操作,除了期待之外,我们更多的是祝愿其成功。

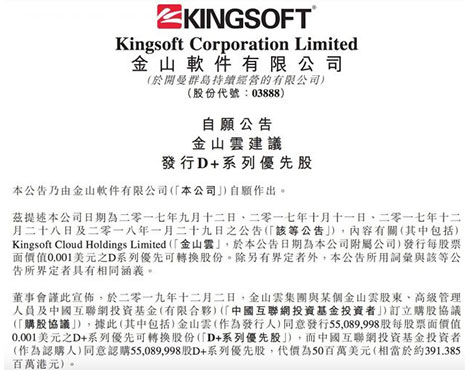

【TechWeb】12月2日消息,金山软件发布公告称,于2019年12月2日,金山云集团与某个金山云股东、高级管理人员及中国互联网投资基金(有限合伙)订立购股协议,金山云(作为发行人)同意向中国互联网投资基金投资者发行约5509万股每股票面价值 0.001美元的D+系列优先可转换股份,代价为5000万美元。假设(i)金山云的所有优先股按1:1之转换比例悉数转换为金山云普通股;及(ii)购股权计划项下的所有股份及僱员持股计划(包括信託契据)项下保留以供发行的所有股份获发行,于完成购股协议项下拟进行交易后,金山云将由中国互联网投资基金投资者拥有约1.8868%,而本公司于金山云的股权将由49.1251%减少至48.1982%。金山云将仍为本公司附属公司。董事会进一步宣佈,于购股协议完成时或之前,金山云当时的所有股东将订立经重列股东协议,据此,D+系列优先股持有人有权于以下情况下要求金山云购买彼等持有的D+系列优先股:(i)D系列合资格公开发售未于特定期限内完成;(ii)金山云的任何B系列优先股持有人已根据经重列股东协议要求金山云购买其持有的B系列优先股;(iii)金山云的任何C系列优先股持有人已根据经重列股东协议要求金山云购买其持有的C系列优先股;或(iv)金山云的任何D系列优先股持有人已根据经重列股东协议要求金山云购买其持有的D系列优先股。金山云集团主要从事云技术的研发并提供相关服务。中国互联网投资基金投资者为于中国注册成立的有限合伙,主要从事互联网领域的股权投资。就董事作出一切合理查询后所深知、尽悉及确信,中国互联网投资基金投资者及其最终实益拥有人均为独立于本公司及其关连人士的第三方。

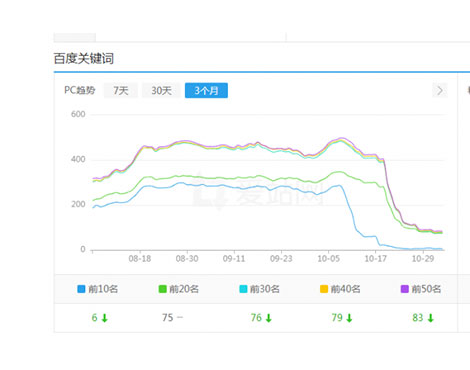

最近一段时间,大家发现很多网站关键词库和流量都在直线下滑,站长圈可以说是哀嚎遍野。即便是一些大站权重站,有些也难逃厄运。如上图所示,图中案例就是一个之前操作过快排而被惩罚的站点。其下场不可谓不悲壮。在这里我们先了解一下快排。现在的快排,主要分为两类:模拟点击;发包技术。其中模拟点击是租用大量的服务器和ip,在服务器上搭建一个模拟浏览器并使用脚本在浏览器上模拟用户的搜索行为,来提高页面在百度的评分。发包技术是直接伪造用户搜索浏览行为参数,直接将数据包post给百度,可以快速的将页面在百度的评分提高。发包技术中不乏上千指数大词3天上首页的案例。这种快排方式严重干扰了百度搜索的市场环境,因此百度在进行了打击快排灰度测试后,开始扩大算法应用范围,其结果就是如今的大量网站的关键词库像瀑布一样直线下降。既然算法已经来了,我们也只有选择原谅,哦不,是选择面对。百度打击快排,最主要的首段就是靠抓取快排的特征。其中发包快排的特征比模拟点击特征明显很多,因此如果您还要继续做快排,对于发包快排的供应商一定要慎重又慎重的选择。那么模拟点击就不会被打击吗?也一样会被打击。做模拟点击的作弊网站,有个很大的特征就是:有大量的词的点击率超过了50%甚至接近100%。这种极其不正常的现象,让百度也有了反击的方向。因此如果还要做模拟点击,就必须降低点击率。否则依然一抓一个死。当然,我在这里并不是提倡大家做快排,既然是快排,就有被惩罚的风险,靠白帽技术安心优化,为更多的用户提供搜索价值,百度自然会将您的网站排名提升上去,自然会将搜索流量像你倾斜。快排就像一杯毒药,你喝或者不喝,都是你的选择。既然百度开始打击了,我们就必须沉着的去面对。如果可以的话,现阶段不要去碰快排这个雷区,安心做优化,做内容,做外链,为真正的搜索用户做好服务,才是最好的选择。上图那样稳定的幸福,又有谁不想要呢?

TOP

沪公网安备 31010602003962号

沪公网安备 31010602003962号