文丨陈选滨

来源 | 螳螂财经(ID:TanglangFin)

日前,拼多多宣布拟发行8.75亿美元可转换优先债券,期限至2024年。在风险对冲的操作下,拼多多股价出现波动。

据9月25日消息,拼多多股价出现大幅下跌,收盘跌幅为8.37%,似乎也正是源于本次的官方发券宣告。

从客观角度来看,拼多多的股票之前一直处于增长阶段,股价大涨特涨,这样的下跌对其而言看似无足轻重,算不上大新闻。

然而,值得注意的是,造成股价下跌的一系列活动,难免会让外界重新对拼多多的商业模式进行审视,发展前景陷入争议。

一方面,据悉,拼多多本次融资所得将用于平台研发投入和新农业基础设施建设。也就是说,拼多多目前的商业基础尚未完善,亟待夯实。若要真正的实现商业盈利,还需要一段时间的大规模投入。

另一方面,前不久,拼多多刚刚推出“百亿补贴”的促销活动。在下沉市场“疯狂烧钱”的促销行为也让外界感到疑惑,面对阿里、京东、苏宁等电商巨头的下沉攻势,拼多多能否通过撒钱来守住原有的市场份额?

如今,在日趋复杂的下沉市场竞争下,拼多多的发展承受着多方压力,光是融资烧钱显然不行,拼多多模式的下一阶段面临考验。

既是“快车道”,也是“隔离栏”,拼多多模式面临考验

早期,拼多多模式的成功确实一个典型的商业案例。“让利”、“走量”和社交裂变等方式让拼多多走上了通往下沉市场的“快车道”。

通过社交裂变,“9块9包邮”等口号在朋友圈完成高频宣传,拼多多迅速在下沉市场占领用户心智。打开销路之后,用户的低价消费习惯被转移至拼多多平台。

在这个过程中,用户的定势效应也逐渐被建立起来。所谓定势效应,是指人们有准备的心理状态会影响后继活动的趋势、程度与方式。

所以,在经济角度上,拼多多早期高频的低价促销方式逐渐在用户心理上形成一个捆绑印象——拼多多与低价消费挂钩。

这样的印象促使用户在进行消费时会偏好于拼多多,但在后续的发展中也逐渐成为拼多多进行品牌升级的阻碍。

9块9的低价位仿佛成为了拼多多平台的消费天花板,低端的品牌形象也逐渐成为拼多多驶向高端市场的一道“隔离栏”。

究其原因,拼多多模式在供给侧与需求侧两方面的格局都决定了其后续发展所进入的困境。

在供给侧,拼多多实行的“让利促销”的跑量模式,价格低廉而受用户青睐。但是让利,便意味着商家必须得让出一部分利润,能接受这种模式的大多都是腰尾部的中小型商家。

因此,没有品牌溢价,也没有过多的中间环节冗余差价,所以拼多多的体量是跑出来了。

但是,这样的发展模式也决定了早期的拼多多是中小型商家的聚集地,驰名品牌商欠缺,所售卖的产品也多是非品牌商品,质量问题频出。

所以,拼多多在供给侧的格局很明显,低价促销与高价名牌之间存在一个“剪刀差”。拼多多若要进行品牌升级,吸引品牌商,又不会与平台当前的用户需求相悖,就需要平台来弥补一部分的“剪刀差”以促成两者的交易,烧钱补贴在所难免。

在需求侧,黄峥将拼多多的目标用户定位为“价格敏感型用户”,下沉市场的低消费水平的群体就是该类型用户之一。

所以,对于这样的用户群体,空谈“消费升级”是不理智的。他们的消费能力与消费习惯就卡在中低端的消费标准,平台方改变不了。

那么,拼多多需要做的,就不是帮助原有用户进行消费转化或升级,而是吸引一批新的消费群体,以匹配中高端品牌方的价值定位。

但是,从需求侧来看,这样的操作无疑是再造一个高级版的“拼多多”,难度可想而知,同时还要兼顾下沉市场的用户消费。

如此以来,拼多多也将继续各方承压,随着发展不减反增。

巨头聚焦下沉市场,围城之势渐起

随着电商向下沉市场聚焦,拼多多需要面对的也不止自身商业模式的调整问题,直面阿里、京东、苏宁等各大电商平台的攻势,外部压力也在加剧。

巨头下沉,拼多多面临围城之势,主要来源于三个方面。

1.阿里以聚划算率先杀入市场,“造节”玩法风生水起

99划算节刚过不久,阿里在下沉市场的“造节”首战告捷。据数据显示,聚划算在9月9日-10日两天的GMV高达585亿元,紧逼拼多多近一个月的销量。

此前,在618期间,据易观数据显示,天猫一举拿下了大促2/3的市场份额,仅聚划算成交即超过京东和拼多多,马太效应显著。

如今,聚划算在新供给中心的支持下,继续发挥C2M模式的拉动式优势,打造“千万爆款团”,助力下沉市场的“造节”玩法。

从这些操作与数据来看,阿里在逐渐的重新掌握下沉市场的消费节奏,化客场为主场,优势越来越明显。

2. 京东复刻社交玩法,渠道上继续分噬拼多多的流量

比起与聚划算在下沉市场的激战,京东的入场似乎更令拼多多感到紧张。京东或许是一个比阿里更要难缠且致命的对手。

一方面,京东拼购将改名为“京喜”,从内部拆分独立出来,笃定下沉市场。京喜主打的也是社交拼团模式,与拼多多模式相近,玩法趋同,接下来要比拼便是平台资源的优势。

实际上,随着阿里、京东、苏宁等电商巨头入场,拼多多早期的玩法优势被不断复刻,各家能让拼多多再次“偷袭”的短板也逐渐被补上。

另一方面,京东与快手合作打通电商数据,将京东商城改名京喜入驻微信一级入口,下沉动作愈发迅速,诸多动作的背后也是在分噬拼多多原有的流量渠道。

同为腾讯系的电商平台,京东与拼多多之间的渠道优势并不明显,相近的站位使得两者的竞争与冲突更容易激化。

拼多多在直面与聚划算的竞争前,还得防着京东绊过来的一脚。

3. 快手、抖音入局电商,跨界竞争成为常态,竞合关系面临风险

电商巨头之外,下沉市场还存在一些新晋的跨界玩家,快手就是其中之一。

从传播渠道到电商主体,快手电商不仅与京东、淘宝、拼多多等电商平台开展合作,也逐渐在建立起自己的电商品牌,跻身为一个平台玩家。

如此以来,快手、抖音等内容平台跨界电商的行为,便会使得整个下沉市场的发展更加复杂化。渠道在增加,也在分散,各方之间的竞合关系将面临着更多不可控的风险。

据Quest Mobile的数据显示,在2019年6月,快手小店在移动购物类小程序的活跃用户规模增长十分迅速,位居全网第四。

可见,在未来的发展上,快手等平台的跨界竞争依旧为拼多多带来不小的压力。

下沉市场还在“潜伏期”,憋不住就得Game Over

电商巨头与各类平台纷纷下沉,如今的下沉市场或许还只是冰山一角,仍然大有可为。

实际上,从拼多多2019年Q2的财报来看,本季度平均月活用户数为3.66亿,同比增长88%。季度总营收为72.90亿元人民币,同比增长169%。

此外,Quest Mobile的《下沉市场报告》(以下简称:报告)显示,下沉市场的流量红利仍然存在,且保持较好的增速。

可见,下沉市场的增速还没有放缓,确实具有巨大的增长空间。

那么,对于电商平台而言,这场锚定下沉市场的消耗战也将继续,远远没有到达结束的终点,“烧钱”是免不了的。

在《报告》中,Quest Mobile总结下沉用户的特性,其中之一便是对价格与收益敏感,正好契合此前黄峥对于拼多多用户群体的定位——价格敏感型用户。

同时,通过99划算节的成功践行,也恰好证实下沉用户对促销感冒,促销可以更好的刺激消费者完成消费操作。

因此,基于这个用户属性,“烧钱”做促销也逐渐成为了下沉市场的营销主旋律。

即便是阿里的聚划算,在暑假期间,仍然不能免俗的推出“百亿补贴”活动来吸引流量,提高销量。

可见,电商之间的“烧钱”火并何其凶猛。拼多多在商业模式与生态流量上仍不及阿里,类似的烧钱更是不可避免。

如此来看,拼多多的发债融资不仅是要完善自有的商业模式,夯实基础,也是身处于下沉市场不得不做的商业促销和维系。

这场电商之间的下沉之战,比的也正是各自“下沉”的能力,就得憋着一口气,比拼谁更沉得住气,沉得更久,坚持下来的才是市场最终的赢家。

当然,尽管当前的电商平台都在憋着一口气,“烧钱”下沉,但是从市场反馈来看,光撒钱作用并不持久,如何在促销的过程建立自家的优势才是关键。

京东在下沉的过程中全面打通现有渠道优势,覆盖快手、抖音、微信等多个大流量平台,提出“雪球模型”以360营销方式来完成人与货的匹配,逐渐探索渠道上的优势。

阿里则通过99划算节等“造节”玩法,与各大品牌商联合推出符合用户精准需求的“爆款”商品。既有促销,也有品质,内外兼修,逐渐把握下沉用户的消费节奏,变客场为主场。

有优势才有继续往下玩的筹码。

结语

发债融资是拼多多在这个时间节点不得不去尝试一个调整,研发需要跟进,基础需要夯实,不做就失去了发展的机会。

随着京东、苏宁等平台的入场,后继的下沉市场在商业竞争上愈发激烈,拼多多的压力还在加剧,需要在承压之间建立自有模式的优势,来找到支撑该模式的支点。

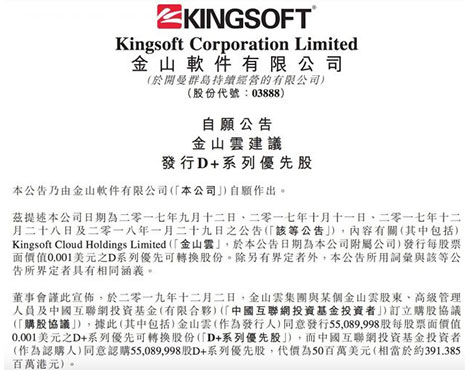

【TechWeb】12月2日消息,金山软件发布公告称,于2019年12月2日,金山云集团与某个金山云股东、高级管理人员及中国互联网投资基金(有限合伙)订立购股协议,金山云(作为发行人)同意向中国互联网投资基金投资者发行约5509万股每股票面价值 0.001美元的D+系列优先可转换股份,代价为5000万美元。假设(i)金山云的所有优先股按1:1之转换比例悉数转换为金山云普通股;及(ii)购股权计划项下的所有股份及僱员持股计划(包括信託契据)项下保留以供发行的所有股份获发行,于完成购股协议项下拟进行交易后,金山云将由中国互联网投资基金投资者拥有约1.8868%,而本公司于金山云的股权将由49.1251%减少至48.1982%。金山云将仍为本公司附属公司。董事会进一步宣佈,于购股协议完成时或之前,金山云当时的所有股东将订立经重列股东协议,据此,D+系列优先股持有人有权于以下情况下要求金山云购买彼等持有的D+系列优先股:(i)D系列合资格公开发售未于特定期限内完成;(ii)金山云的任何B系列优先股持有人已根据经重列股东协议要求金山云购买其持有的B系列优先股;(iii)金山云的任何C系列优先股持有人已根据经重列股东协议要求金山云购买其持有的C系列优先股;或(iv)金山云的任何D系列优先股持有人已根据经重列股东协议要求金山云购买其持有的D系列优先股。金山云集团主要从事云技术的研发并提供相关服务。中国互联网投资基金投资者为于中国注册成立的有限合伙,主要从事互联网领域的股权投资。就董事作出一切合理查询后所深知、尽悉及确信,中国互联网投资基金投资者及其最终实益拥有人均为独立于本公司及其关连人士的第三方。

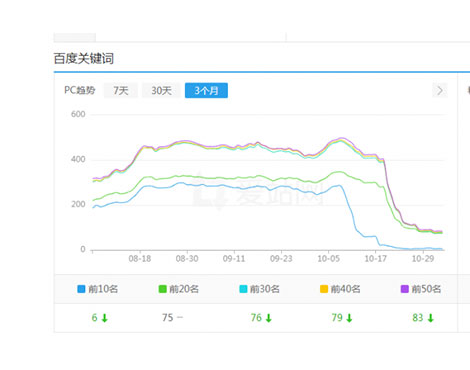

最近一段时间,大家发现很多网站关键词库和流量都在直线下滑,站长圈可以说是哀嚎遍野。即便是一些大站权重站,有些也难逃厄运。如上图所示,图中案例就是一个之前操作过快排而被惩罚的站点。其下场不可谓不悲壮。在这里我们先了解一下快排。现在的快排,主要分为两类:模拟点击;发包技术。其中模拟点击是租用大量的服务器和ip,在服务器上搭建一个模拟浏览器并使用脚本在浏览器上模拟用户的搜索行为,来提高页面在百度的评分。发包技术是直接伪造用户搜索浏览行为参数,直接将数据包post给百度,可以快速的将页面在百度的评分提高。发包技术中不乏上千指数大词3天上首页的案例。这种快排方式严重干扰了百度搜索的市场环境,因此百度在进行了打击快排灰度测试后,开始扩大算法应用范围,其结果就是如今的大量网站的关键词库像瀑布一样直线下降。既然算法已经来了,我们也只有选择原谅,哦不,是选择面对。百度打击快排,最主要的首段就是靠抓取快排的特征。其中发包快排的特征比模拟点击特征明显很多,因此如果您还要继续做快排,对于发包快排的供应商一定要慎重又慎重的选择。那么模拟点击就不会被打击吗?也一样会被打击。做模拟点击的作弊网站,有个很大的特征就是:有大量的词的点击率超过了50%甚至接近100%。这种极其不正常的现象,让百度也有了反击的方向。因此如果还要做模拟点击,就必须降低点击率。否则依然一抓一个死。当然,我在这里并不是提倡大家做快排,既然是快排,就有被惩罚的风险,靠白帽技术安心优化,为更多的用户提供搜索价值,百度自然会将您的网站排名提升上去,自然会将搜索流量像你倾斜。快排就像一杯毒药,你喝或者不喝,都是你的选择。既然百度开始打击了,我们就必须沉着的去面对。如果可以的话,现阶段不要去碰快排这个雷区,安心做优化,做内容,做外链,为真正的搜索用户做好服务,才是最好的选择。上图那样稳定的幸福,又有谁不想要呢?

TOP

沪公网安备 31010602003962号

沪公网安备 31010602003962号