去年下半年对于苹果来说,可以说是非常“难忘”的半年了,不仅三款新iPhone销量不佳,跟高通之间的专利战也是愈演愈烈,甚至还在德国丢失了iPhone7、iPhone8系列的销售权,苹果也在本月初下调了对该公司当前财季营收的预期,受此消息影响苹果的股票也下跌了10%左右。

iPhone销售疲软,苹果的供应商们自然也就不好过了,行业分析师估算,因为iPhone XR和XS Max需求疲弱,苹果在去年年底对台湾供应商的订单削减了20%-30%。甚至有报道称苹果已经通知鸿海和和硕两家供应商暂停增加iPhone XR的生产线。

自去年10月份起,作为苹果最大的代工厂鸿海富士康就已经在开始裁员了,目前已经裁员达到了五万人,一份报告显示鸿海富士康还计划裁减约10%的非技术人员。富士康方面表示绩出现大幅度下滑主要是因为消费类产品需求下滑,其中根本原因还是因为苹果的iPhone,特别是新iPhone在市场整体表现的不给力。

根据富士康本月10日提供给监管部门的一份文件显示,2018年10月,富士康的收入为6193亿新台币(约合人民币1360亿元),同比下滑了8.3%。

当然,不止是富士康,苹果其他代工厂也纷纷收到牵连,iPhone光传感器供应商AMS将第四季度营收预期从5.70亿美元-6.10亿美元,下调至4.80亿美元-5.20亿美元。此外,苹果手机屏幕供应商日本显示器公司以及人脸识别芯片供应商Lumentum以及红外芯片公司Qorvo均下调业绩展望。

新iPhone销量不佳带来的另一方面影响就是新机跳水速度非常快,本月初的时候苹果公司就已经在美国通过授权经销商和第三方渠道平台上的iPhone XR售价下调了100美元,而国内各大电商平台也下调了新iPhone的售价,苹果官网甚至还推出了“折抵换购,iPhone XR 仅 RMB 4399 起,iPhone XS 仅 RMB 6599 起”的换机优惠活动。

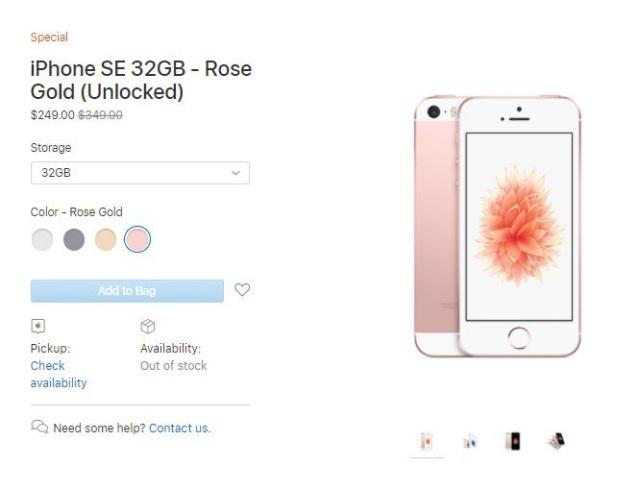

而在国外,苹果为了清库存,在北美官网又重新上架了iPhone SE,32GB版本249美元,约合人民币1687元;128GB版本299美元,约合人民币2026元。不过该福利仅限于北美地区,福利机上架后也很快就被抢购一空,目前已经售罄。可以说苹果为了提高iPhone销量也是费尽了心机。

从近两年来看,苹果每年的出货量都一直在下滑,而iPhone的价格却越卖越高,有分析指出,苹果正试图通过“高价格”来保证预期收益。创新乏力,还想卖高价的确是不太可能的,这点从去年的iPhone销量就可以看到出来。如果不是今年的iPhone支持双卡,那么新iPhone的销量将会更加扑街。论性能,几年前的iPhone 6s、iPhone 7到现在都还可以当做主力机再战斗,完全没有问题。所以如果今年的新iPhone没有诱人新功能,苹果订单疲弱可能成为常态。

都说祸不单行,不仅iPhone销量不佳,苹果在软件问题方面也受到了不少开发者的抵制,其中最大的问题就是“苹果税”了,作为常规服务收入的一部分,苹果向通过iOS应用商店购买软件的用户收取每月15%至30%的订阅费,这项费用后来被称为“苹果税”。

意思是用户如果在App Store购买收费应用,根据你当前App售价苹果都会在第一年收取30%的费用,在随后的所有年份收取15%的费用。这种“税收”对Netflix和Spotify等公司构成了巨大的负担,因此他们已经找到了规避额外费用的变通办法。

据悉,继Spotify之后,此前被誉为App Store中收入最高的应用Netflix目前已经开始阻止新用户通过iOS注册,首先是在特定的国际市场,然后是全球。尽管损失Netflix对于苹果来说只是九牛一毛,不过最高法院正在就“苹果税”是否符合垄断的定义——即对应用程序收取过高费用——提起诉讼。

如果诉讼成立,那么苹果可能又要多面临一场官司了。

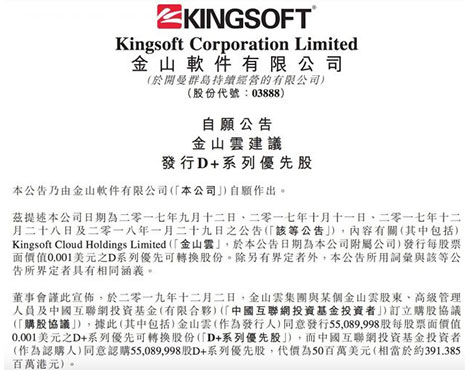

【TechWeb】12月2日消息,金山软件发布公告称,于2019年12月2日,金山云集团与某个金山云股东、高级管理人员及中国互联网投资基金(有限合伙)订立购股协议,金山云(作为发行人)同意向中国互联网投资基金投资者发行约5509万股每股票面价值 0.001美元的D+系列优先可转换股份,代价为5000万美元。假设(i)金山云的所有优先股按1:1之转换比例悉数转换为金山云普通股;及(ii)购股权计划项下的所有股份及僱员持股计划(包括信託契据)项下保留以供发行的所有股份获发行,于完成购股协议项下拟进行交易后,金山云将由中国互联网投资基金投资者拥有约1.8868%,而本公司于金山云的股权将由49.1251%减少至48.1982%。金山云将仍为本公司附属公司。董事会进一步宣佈,于购股协议完成时或之前,金山云当时的所有股东将订立经重列股东协议,据此,D+系列优先股持有人有权于以下情况下要求金山云购买彼等持有的D+系列优先股:(i)D系列合资格公开发售未于特定期限内完成;(ii)金山云的任何B系列优先股持有人已根据经重列股东协议要求金山云购买其持有的B系列优先股;(iii)金山云的任何C系列优先股持有人已根据经重列股东协议要求金山云购买其持有的C系列优先股;或(iv)金山云的任何D系列优先股持有人已根据经重列股东协议要求金山云购买其持有的D系列优先股。金山云集团主要从事云技术的研发并提供相关服务。中国互联网投资基金投资者为于中国注册成立的有限合伙,主要从事互联网领域的股权投资。就董事作出一切合理查询后所深知、尽悉及确信,中国互联网投资基金投资者及其最终实益拥有人均为独立于本公司及其关连人士的第三方。

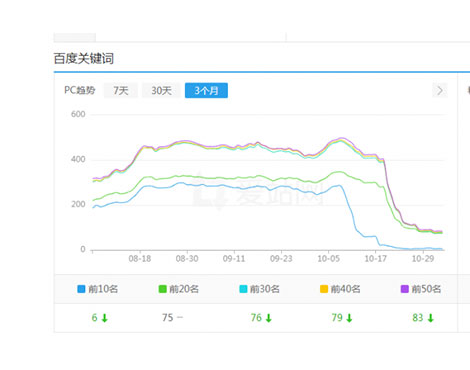

最近一段时间,大家发现很多网站关键词库和流量都在直线下滑,站长圈可以说是哀嚎遍野。即便是一些大站权重站,有些也难逃厄运。如上图所示,图中案例就是一个之前操作过快排而被惩罚的站点。其下场不可谓不悲壮。在这里我们先了解一下快排。现在的快排,主要分为两类:模拟点击;发包技术。其中模拟点击是租用大量的服务器和ip,在服务器上搭建一个模拟浏览器并使用脚本在浏览器上模拟用户的搜索行为,来提高页面在百度的评分。发包技术是直接伪造用户搜索浏览行为参数,直接将数据包post给百度,可以快速的将页面在百度的评分提高。发包技术中不乏上千指数大词3天上首页的案例。这种快排方式严重干扰了百度搜索的市场环境,因此百度在进行了打击快排灰度测试后,开始扩大算法应用范围,其结果就是如今的大量网站的关键词库像瀑布一样直线下降。既然算法已经来了,我们也只有选择原谅,哦不,是选择面对。百度打击快排,最主要的首段就是靠抓取快排的特征。其中发包快排的特征比模拟点击特征明显很多,因此如果您还要继续做快排,对于发包快排的供应商一定要慎重又慎重的选择。那么模拟点击就不会被打击吗?也一样会被打击。做模拟点击的作弊网站,有个很大的特征就是:有大量的词的点击率超过了50%甚至接近100%。这种极其不正常的现象,让百度也有了反击的方向。因此如果还要做模拟点击,就必须降低点击率。否则依然一抓一个死。当然,我在这里并不是提倡大家做快排,既然是快排,就有被惩罚的风险,靠白帽技术安心优化,为更多的用户提供搜索价值,百度自然会将您的网站排名提升上去,自然会将搜索流量像你倾斜。快排就像一杯毒药,你喝或者不喝,都是你的选择。既然百度开始打击了,我们就必须沉着的去面对。如果可以的话,现阶段不要去碰快排这个雷区,安心做优化,做内容,做外链,为真正的搜索用户做好服务,才是最好的选择。上图那样稳定的幸福,又有谁不想要呢?

TOP

沪公网安备 31010602003962号

沪公网安备 31010602003962号